瑞银发布研究报告称,维持裕元集团(00551)“买入”评级,将2024至2026年每股盈利预测上调14%,仍然看好OEM订单复苏及约7%的股息收益率。目标价由18.2港元升至20.9港元。

报告中称,裕元集团预期截至9月底止九个月溢利将同比增加1.4至1.45倍,至3.3亿至3.37亿美元,意味着第三季溢利为1.46亿至1.53亿美元,同比增长1.7至1.83倍,盈利表现强劲并远超出该行预期的6,900万美元,主要是由于OEM订单强劲复苏,以及产能利用率改善支持OEM业务毛利率提升。该行估计第三季净利润率应达7.1%至7.4%之间,第二季为4.2%。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

降价潮席卷疫苗行业:没有最低,只有更低

-

川渝启动跨省社银合作:逾千处银行网点可办社保高频业务

-

“茅五泸汾洋”集体上攻,食品ETF(515710)收涨1.44%,日线4连阳!机构:食品饮料中长期预期变得乐观

-

沪指重回3300点,航空航天领涨两市,国防军工ETF(512810)放量上探阶段新高!港股止跌续升,回调结束?

-

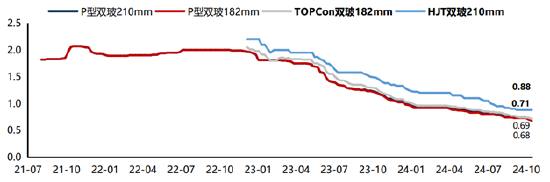

ETF日报:光伏板块今日强势上涨,相关产品光伏50ETF(159864)收涨4.8%

-

国防军工再爆发!中无人机20CM涨停,光启技术3天2板!国防军工ETF(512810)盘中上探4.61%创15个月新高!

-

全球最大主权财富基金:全球股市下行风险非常高 是时候谨慎一些了

-

港股延续升势,美团领涨逾5%,港股互联网ETF(513770)涨近2%,机构:港股再度进入配置区间