交银国际发表报告指,维持新东方教育(09901)目标价80港元/103美元,维持“买入”的投资评级。交银国际维持先前对新东方教育营收增长预期,预期总营收增33%至14.6亿美元,其中,非东方甄选(01797)业务总收入预计12.47亿美元,年增33%,在公司指引的31-34%区间内,比较

Visible Alpha 的31%/彭博的30.9%。

该行估算调整后营运利润3.2亿美元,净利2.6亿美元,对应调整后营运利润率21.9%,净利率17.7%,主要受到非东方甄选业务调整后营运利润率较去年同期优化约2个百分点拉动。

交银国际认为新东方仍维持其国际教育的领先地位,教育业务稳健扩张持续。2025财年扩张进度虽可能慢于2024财年,但也将持续带来利润率最佳化。该行预期2024-27财年教育业务收入复合成长率

24%,仍维持稳健增长趋势。对应截至2026年2月底12个月利润,给予教育业务20倍市盈率,不考虑东方甄选价值贡献。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

商家的新销售逻辑、年轻人的消费福利 花呗“高期免息”成为今年双11新亮点

-

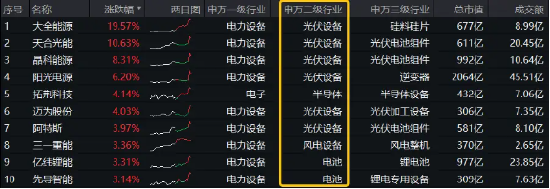

光伏崛起!大全能源盘中触板,A股成长型宽基“小霸王”——双创龙头ETF(588330)一度上探1.35%

-

10月23日保险日报丨五大上市险企利润表现捷报频传!外资参与中国保险市场步伐加快

-

白酒龙头午后继续发力,食品ETF(515710)盘中摸高2.4%!主力资金加码不断

-

“化妆品诺贝尔”IFSCC开幕!逸仙集团携五大研究成果重磅参会

-

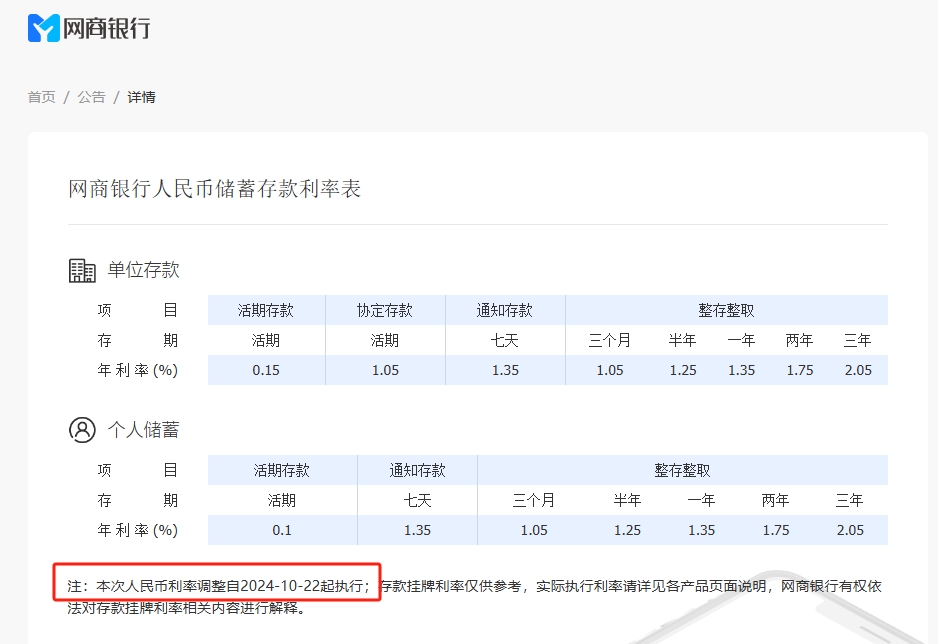

民营银行同步跟进!网商、辽宁振兴银行下调储蓄存款挂牌利率 部分期限年化最高仍在3%以上

-

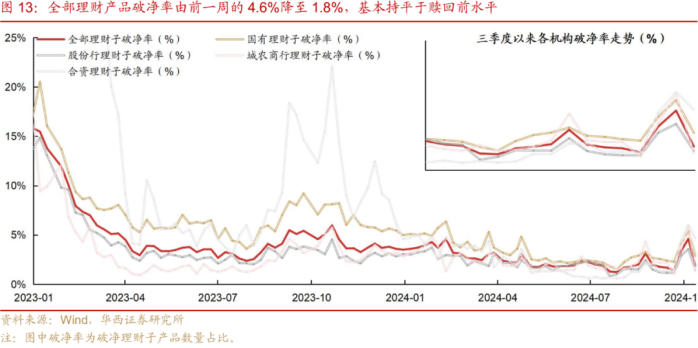

赎回风波平息,理财规模重回29万亿,资金或将偏向权益产品

-

政策组合拳或仍有一半在路上,机构称应树立牛市思维